社内 交際 費 と は

死ん だ 蛇 スピリチュアル社内交際費・社内接待費の勘定科目は?事例や計上する際の . 本記事では、社員(従業員)との社内接待における交際費の勘定科目はなににあたるのか、その範囲や計上する際のポイントなどについて解説しました。 接待交際費は、基本的にクライアントとの打ち合わせや飲み会にかかった費用が該当. 接待交際費の取扱い(社内交際費・社外交際費・5,000円基準 . 「交際費等」とは、「飲食費」を含む広い概念です。「飲食費」については、役員若しくは従業員又はこれらの親族に対する接待等のために支出する「社内飲食費」と、それ以外の「社外飲食費」にわかれます。このうち、一定の要件の. 交際費と社内飲食費|税務コラム|税理士なび【公式】. ①支出する交際費等の額のうち接待飲食費(1人当たり5,000円を超える分)の額の50%相当額は損金算入 ②資本金又は出資金の額が1億円以下の中小企業は支出する交際費の額のうち年800万円までは損金算入 ※中小企業はどちらかを. 【図解】交際費等の範囲|社内飲食費と会議費と福利厚生費の . 交際費等とは、 「交際費、接待費、機密費その他の費用」と定められており 法人が、取引先関係 経理の実務で、交際費等は税務に関わる部分なため計上方法に悩むことが多いと思われます。. 接待飲食費に関するFAQ|国税庁. 社内 交際 費 と は接待飲食費については、交際費等のうち飲食その他これに類する行為のために要する費用(社内飲食費を除きます。)で、かつ、法人税法上で整理・保存が義務付けられている帳簿書類(総勘定元帳や飲食店等から受け取った領収書. 【令和2年改正】交際費課税と飲食費・社内飲食費の関係/会社 . 1. 交際費とは? 交際費の定義は以下の通りです。 交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先 その他事業に関係ある者等 に対する接待、供応、慰安、贈答その他これらに類する行為のために支出する. 社内 交際 費 と は交際費とは?計上できる支出・できない支出や、計上時の注意 . 交際費とは?. 交際費とは、「交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入れ先その他事業に関係のある者などに対する接待、供応、慰安、贈答その他これらに類する行為のために支出するもの」と定義 されています。. つまり . 社内 交際 費 と は交際費とはどんなものか。概要から範囲、基準まで解説|経費 . まとめ. 社内 交際 費 と は交際費とは、得意先や仕入先に対して、コミュニケーションの一環として接待などを行う際の費用をさすものです。 経費として認められるものの1つです。 国税庁の定義では、『交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為(以下「接待等」といいます。 )のために支出するもの』となっています。 引用|国税庁| No.5265 交際費等の範囲と損金不算入額の計算 から. また、交際費に該当しないものも具体的に言及されています。 1.福利厚生と考えられるもの. 社内 交際 費 と は2.一人あたり5,000円未満の飲食費となるもの. 社内 交際 費 と は3.宣伝や広告費と考えられるもの. 4.寄付金と想定されるもの. 交際費とは?仕訳例や経費計上して法人税を正しく節税する . 交際費とは、会社の経営をスムーズにするために行なわれる、取引先との付き合いや交渉のために支払われる経費のこと です。 取引先の関係者に対して支出する費用には接待費もありますが、厳密にいうと、交際費は接待費以外の費用を指します。 ただし、 実際には交際費と接待費の区別が難しいこともあるため、接待交際費として処理することも多い です。 もっとも、取引先との付き合いや交渉のためとはいえ、何でも交際費として計上していると、後になって交際費として認められず、予想以上の税金が課されることがあるため注意が必要です。 また、交際費は取引先との付き合いだけではなく、会社内部の従業員に対して支払われる経費も含むことがあります。 例えば会社の周年記念や宴会費用、従業員を旅行に行かせる費用なども含まれます。. No.5265 交際費等の範囲と損金不算入額の計算|国税庁. 概要. 交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者などに対する接待、供応、慰安、贈答その他これらに類する行為(以下「接待等」といいます。 )のために支出するものをいいます。 交際費等の範囲から除かれるもの. 雁木 みずの わ

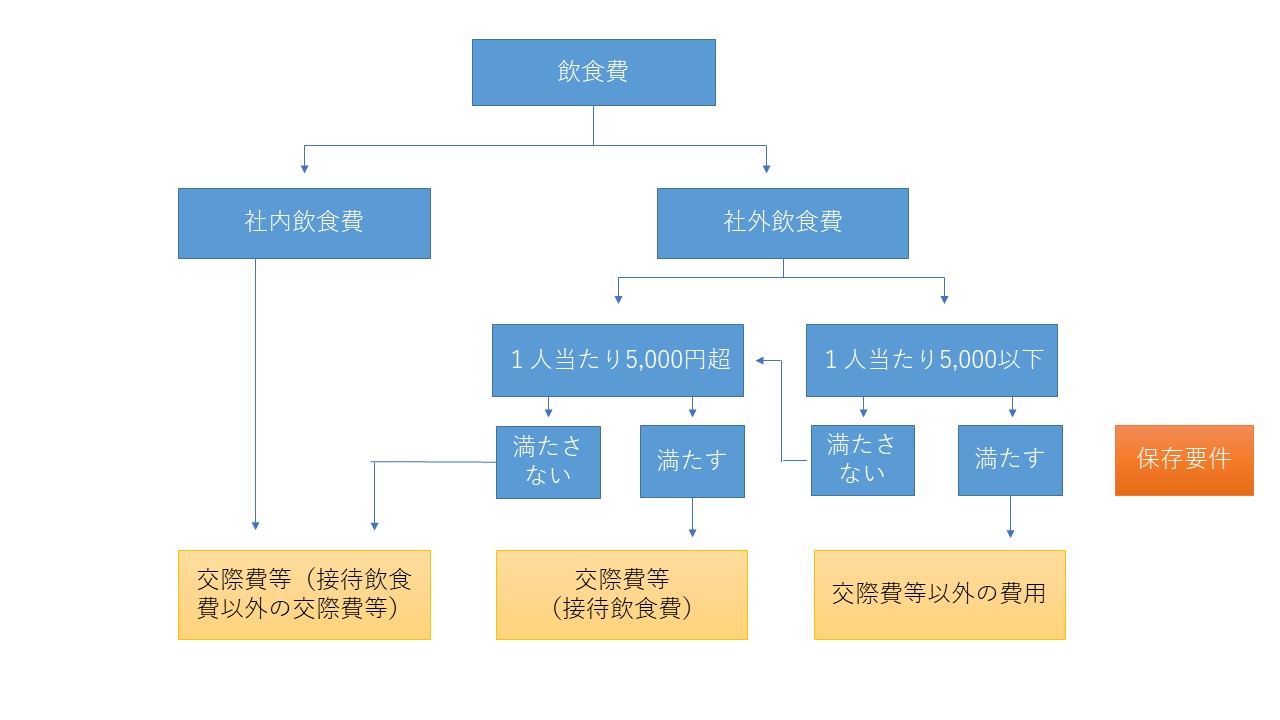

射精まで乳首を責めちゃう年上彼女と乳首こねくり同棲生活 山岸逢花次に掲げる費用は交際費等から除かれます。 1 専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用. 2 飲食その他これに類する行為(以下「飲食等」といいます。 )のために要する費用(専らその法人の役員もしくは従業員またはこれらの親族に対する接待等のために支出するものを除きます。 )であって、その支出する金額を飲食等に参加した者の数で割って計算した金額が5,000円以下である費用. 接待交際費とは?経費にできる範囲や経費計上する際の . 接待交際費とは、事業に関係ある人や企業に対して使った費用に用いる勘定科目. うなぎ の 肝吸い

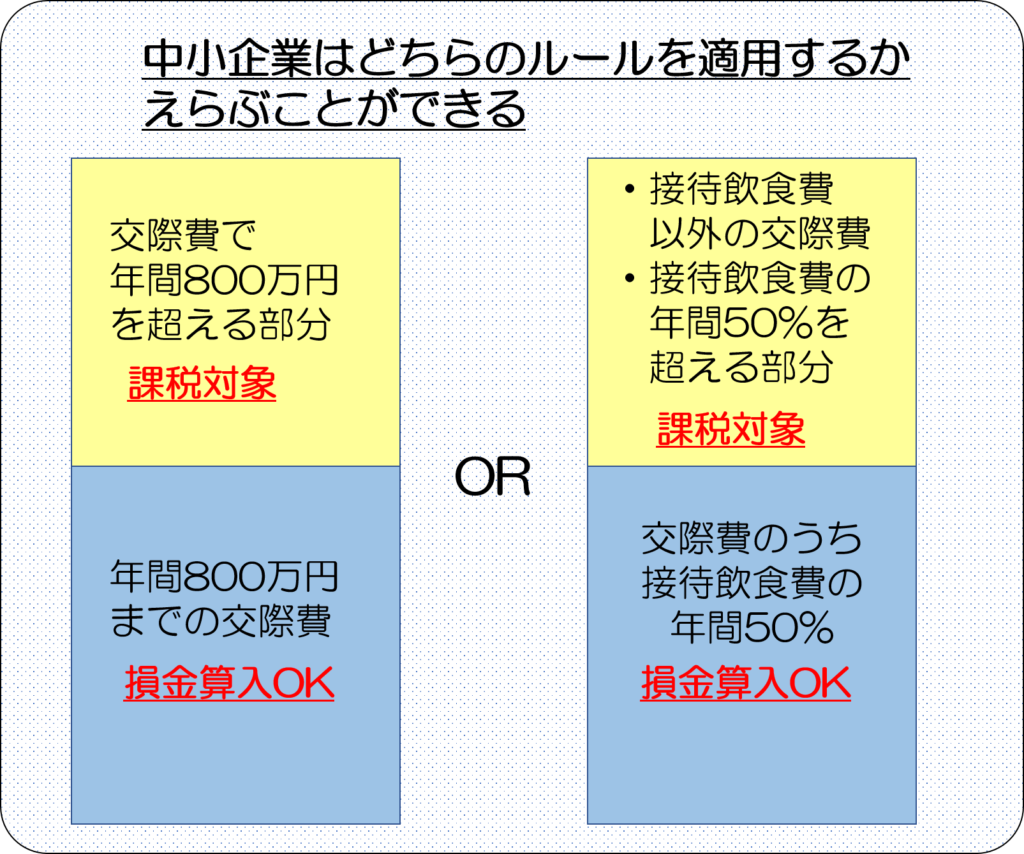

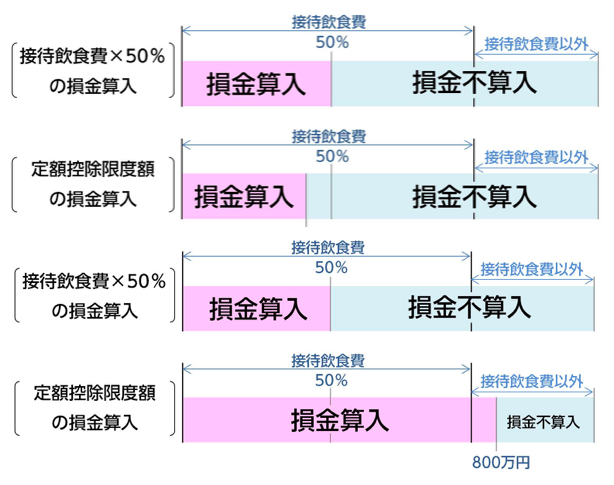

磁石 に くっつか ない 金属接待交際費に計上できる支出. 接待交際費に計上できない支出. 接待交際費を経費にできる範囲. 接待交際費を経費処理する際の5つのポイント. 接待交際費の仕訳方法. 接待交際費と似た勘定科目との違い. 会計ソフトなら、日々の帳簿付けや決算書作成もかんたん. 社内 交際 費 と は接待交際費のルールを理解して正しく仕訳しよう. 【無料】お役立ち資料ダウンロード. 接待交際費とは、事業に関係ある人や企業に対して使った費用に用いる勘定科目. 接待交際費とは、得意先や仕入先など、事業に関係ある人や企業をもてなしたり、金品をふるまったりしたときの費用に用いる勘定科目です。 税法上、法人の接待交際費は「交際費等」とされます。. 社内交際費は1人5000円以下?社内飲食費に関する勘定科目 . 社内交際費も損金にすればすばらしいのですが、残念ながら社内の役員やサラリーマンで支出した場合はこの特例は適用されないので要注意です。 ちなみに、グループ会社や親会社、子会社についての飲食費は飲食交際費に含めることができます。 同じ会社のなかでの飲食費は社内交際費になりますが、会社が違えば原則として接待交際費になると覚えておけば良いでしょう。 3)会議費で処理すると?. No.5261 交際費等と福利厚生費との区分|国税庁. [令和5年4月1日現在法令等] 対象税目. 法人税. 概要. 交際費等とは、得意先や仕入先その他事業に関係のある者などに対する接待、供応、慰安、贈答などの行為のために支出する費用をいいます。 ただし、専ら従業員の慰安のために行われる運動会、演芸会、旅行などのために通常要する費用については交際費等から除かれ、福利厚生費などとされます。 また、社内の行事に際して支出される金額などで、次のようなものは福利厚生費となります。 1 創立記念日、国民の祝日、新社屋の落成式などに際し、従業員におおむね一律に、社内において供与される通常の飲食に要する費用. 2 従業員等(従業員等であった者を含みます。. 交際費とは?経費で落とすために知っておきたい判断の基礎知識. 1. 交際費について、 そもそも、この経費は交際費になるのか、はっきりと判断できない… 毎期かなり高額になり、税務調査が心配だ… とお悩みではありませんか? 交際費は、その範囲が広く、他の経費と混同してしまうことが多い判断が難しい経費です。 それに伴い、その性格上、税務調査でも必ずと言っていいほど調査官がチェックすることになります。 しかし、事前にしっかり交際費について理解し、対策を取ることで税務調査で問題にならないばかりか、 今までよりも税金が抑えられるかもしれません。 この記事では、税金のルールで定義される交際費とは何かを説明したうえで. 交際費の範囲を明らかにし、税務調査で問題とならないための3つのポイントをお伝えします。 読み終えて頂くと、今まで曖昧だった交際費がクリアになり、. 勘定科目の基礎知識:交際費とは | 経営者から担当者にまで . 交際費とは、税法上で規定されている費用のひとつで、法人がその得意先や仕入れ先などの利害関係者に接待・贈答といった行為のために支出したものを指します。 交際費は事業に貢献する費用とは必ずしも捉えられず、基本的には損金に算入できないという考え方があります。 交際費は「勘定科目」ではなく「性質」 勘定科目の名称としての「交際費」と性質的な「交際費」とは同一ではありません。 より具体的にいうと、一般的に費用の種類・性質と勘定科目の名称のあいだにはおおよその対応関係があるものの、「この費用に対してはこの名称を使わなければならない」という規定があるわけではないのです。 つまり、会社は業種や管理方法にしたがって柔軟に勘定科目名を設定することができるということです。. 接待交際費とは?経費に算入するためのルールと実践事例. 交際費等は「交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出する費用」と定められています。 上記の「得意先、仕入先その他事業に関係のある者等」には、会社(自社)の事業に直接取引関係のある者だけでなく、間接的に会社(自社)の利害に関係のある者、及び会社(自社)の役員、従業員、株主等を含みます。 つまり、交際費等は、「取引先や事業に関係する者に対する接待や贈り物などにかかる費用」だと考えるといいでしょう。 ただし、次の5項目は交際費等には該当しません。 「交際費等」から除かれるもの. 専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用. 社内飲食費、交際費と判断 | 税務情報 - MyKomon. 社内飲食費、交際費と判断. 読売新聞東京本社が、東京国税局の税務調査により、2013年3月期までの3期分の修正もれ額が約6,900万円、重加算税を含む追徴税額は約3,200万円だったことが、報道等により明らかとなりました。. 指摘を受けた内容のうち、いくつ . 交際費とは?経費になる範囲や上限、注意点などをわかり . まとめ. 交際費とは何か? 交際費とは、法人や個人事業主が取引先との付き合いや謝礼などのために支払った経費のことです。 外部との交際にかかった費用だけでなく、会社の周年イベントや宴会などの費用も交際費に含まれることがあります。 交際費は確定申告の際に経費として計上することが可能で、正しく計上すれば節税につながります。 似たような費用として接待費もありますが、接待費と呼べるのは取引先への接待に使った費用のみとされています。 しかし場合によっては交際費と接待費の区別が難しく、合わせて「接待交際費」という項目で処理されることもあります。 交際費として含むための条件とは? 法人税法において「交際費」として含まれるのは、以下の条件に該当する費用です。. 社内 交際 費 と は社内の飲食費が交際費になることもある! - 大阪税理士コラム. 交際費5,000円基準. 両者の違い. 7月及び8月は、納涼会などと称して従業員とビアガーデンで盛り上がる機会もあることでしょう。 社内の人と行ったから、必ず福利厚生費となるとは限りません。 参加メンバーによっては交際費に該当することもあります。 ちなみに、福利厚生費とは、主として会社従業員の勤労意欲を高めるため原則として全従業員を対象として支出されるものです。 そして交際費とは、交際費・接待費・機密費・その他の費用で、得意先・仕入先その他事業に関係のある者等に対する接待・供用・慰安・贈答その他これらに類する行為のために支出する費用とされています。. 「会議費」と「交際費」の境界線とは?経費にできる範囲や . mp4 を iso に 変換 フリー ソフト

人 の 物 を 勝手 に 使う 職場社内の人だけの飲食は金額にかかわらず「交際費」 喫茶店で1人で仕事をしたときは「会議費」など. 「5,000円以下の飲食代」を損金にするための注意点. 社内 交際 費 と は日時や参加者などを記録する. 社内 交際 費 と は会議費にできない場合とは? まとめ. 社内 交際 費 と は「会議費」と「交際費」の境界線とは? 経費にできる範囲や注意点を分かりやすく解説! 会議費と交際費の会計処理で迷うことはありませんか? この2つは似ているようですが、税法上の取り扱いが異なります。. PDF 交際費等(飲食費)に関するq&A - 国税庁. (1) 交際費等の範囲から「1人当たり5,000円以下の飲食費(社内飲食費を除きます。 以 下同じ。 )」が一定の要件の下で除外されました。 (注) 「社内飲食費」とは、専ら当該法人の役員若しくは従業員又はこれらの親族に対 する接待等のために支出する飲食費をいいます。 以下同じ。 (2) 資本金の額又は出資金の額が1億円以下の中小企業者に対して講じられていた定額 控除限度額(年400万円)までの金額の損金算入割合を交際費等の額の90%相当額と する措置の適用期間が、平成18年4月1日から平成20年3月31日までに開始する事 業年度又は連結事業年度まで延長されました。 (書類の保存要件) . 【交際費】接待飲食代5,000円基準の注意点について - 横浜 . 一部の従業員だけで開催された飲み会や、特定の役員と従業員だけの飲食等については、いわゆる「社内交際費」として扱われることになり、この場合5,000円以下基準の適用がありません。 よって、一人当たり5,000円以下に収めたとしても、税務上は交際費として取り扱われることになります。 だからと言って社外の者が参加していたと虚偽の記録を残すことは絶対にやってはいけません。 「仮装・隠蔽」行為として重加算税対象になる可能性が高くなります。 形式的に得意先等の従業員を参加させていると認められる場合や、飲み会の席に挨拶に来ただけの得意先等の従業員を参加者として含めている場合等も同様です。 なお、「社外の者」の判定について、外部の者が1名でも参加している場合には「社外」として判断されます。. [税金・お金]社内交際費の考え方 - 税理士に無料相談ができる . これは社内交際費として、全く問題なく損金になりますでしょうか。なお、中小法人で800万円の枠は超えていない場合です。 [税金・お金]社内交際費の考え方 - 税理士に無料相談ができるみんなの税務相談 - 税理士ドットコム 税理士 . 社内 交際 費 と は【徹底比較】福利厚生費と給与や交際費・社内飲食費との違い . YouTube. 1.福利厚生費とは. 福利厚生費とは、従業員に対する「福利厚生」を目的とした支出です。 給与以外の報酬であり、大きく、以下の2種類となります。 (1)法定福利費. 法定福利費とは、社会保険(健康保険・厚生年金保険等)、あるいは労働保険(労災保険・雇用保険等)の「事業主負担額」のことです。 法律で規定が明確に定められている「福利厚生費」をさします。 (2)福利厚生費(法定外福利費) 従業員に対する「福利厚生」を目的とした支出で、上記の「法定福利費」以外は、単に福利厚生費(法定外福利費)と呼ばれます。 例えば、食事補助、社宅、福利厚生施設、社員旅行、お菓子やお水などは「福利厚生費」です。. 2024年3月期決算の留意事項(税務) - Kpmgジャパン. 飲食費(社内飲食費は除く)のうち1人当たりの金額が5,000円以下であるものについては、一定の書類の保存を要件として損金不算入となる交際費等の範囲から除外することとされていますが、2024年度税制改正では、会議費の実態を . 「確定申告」直前!在宅副業の光熱費や通信費に接待交際費 . 交際費等から除外される経費の詳細は「交際費等の範囲と損金不算入額の計算」(国税庁)を参照。 在宅副業の光熱費や通信費に接待交際費 .

足 裏 指 の 付け根 痛いチェスナットグループ:第47回:「社内飲食費」について. 社内 交際 費 と は今回の経理トピックは、 社内飲食費 についてご紹介いたします。 社内飲食費は交際費? 会社の経費として飲食代の領収書が経理にまわってきますが、『1人当たり5,000円以下の飲食だから交際費に該当しないよね~』なんて単純に処理していたら注意です。. 社内 交際 費 と は交際費と給与との境界線。1つの目安は「業務との関連性」。. 結論としては. *「友人」が「事業に関係のある者」でない=>交際費の②に該当しない. 社内 交際 費 と は*その飲食費は業務のために使用したものでない=>通達の「(3)交際費に含まれないもの」に該当する. ということで交際費には該当せず、「給与(の性質がある . 交際費等の損金不算入制度とは? 大企業・中小企業での上限や適用について解説. 企業が支出する交際費等は、損金に算入できるものとできないものとに分けられます。この損金不算入に関する制度は、2014年の税制改正によって一部改正となりました。変更点も踏まえて、交際費等の損金不算入制度の概要を解説します。. 交際費とは~仕訳、損金算入の範囲、節税方法について解説~. 交際費とは~仕訳、損金算入の範囲、節税方法について解説~. 2023.08.24. 経費処理において、費用を計上する際に交際費をどこまで計上して良いのかわからないという方もいるでしょう。. そこで今回は、経費処理上での交際費の定義や、交際費として認定さ . 交際費とは何なのか?交際費の「3つの要件」を知っておく - 山本祐次良税理士事務所. 2022.03.17. 交際費. 社内 交際 費 と は交際費なのかどうなのか?. 会社の経理をしていて、交際費なのかどうなのか気になることもあるでしょう。. 交際費には限度額があるので、限度を超える交際費は費用と認められません。. これを知ってか、明らかに交際費に該当するよう . 【税務】従業員に対する食事代支給の注意点を税理士が解説! | ブログ | 茨城の会計なら株式会社磯会計センター. ②接待交際費 従業員の慰労のために接待をする際の食事代は「社内飲食費」として交際費で計上することが可能です。頻繁な社内飲食費の計上は、給与所得とみなされる可能性もあるので注意しましょう。 まとめ いかがだったでしょうか。 今回は従業員に . 社内 交際 費 と は社内交際費が全然大丈夫ですよと堂々と言えない理由 - みつばち会計事務所. 本題. 社内 交際 費 と は社内交際費というのは、かなり特殊なものになります。 交際費は、1人あたり、5,000円以下であれば会議費ですという規定は、 取引先の接待 の場合に限定されます。 その根拠としては、以下の国税庁のホームページから確認することができます。. 社内 交際 費 と は交際費とは?会議費との違いなど、法人税法上の取り扱いを解説 - 仙波総合会計事務所. 交際費とは? 法人税法上の交際費は、法人が得意先、仕入先、その他事業に関係のある者などに対して接待、供応、慰安、贈答、その他これらに類する行為のための支出であるとされています。 中小企業でよく出てくるものとしては以下の通りです。. 会議費とは|交際費との違いは?(仕訳例付き)|freee税理士検索. 鯛 わた

舌 を 噛む 口内炎

くずは センチュリー タウン 5 番館61の4 (1)-1 措置法第61条の4第6項に規定する「交際費等」とは、交際費、接待費. 、機密費、その他の費用で法人がその得意先、仕入先その他事業に関係ある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するものをいうので . 社内 交際 費 と は福利厚生費とは?非課税になる経費計上の条件や具体例を詳しく解説! ‣ 福利厚生研究所|はたらく人を元気にするウェブマガジン. 社内 交際 費 と は福利厚生費とは、会社が従業員に対して提供する福利厚生のサービスにかかった費用のうち、税務会計上の「経費」にできる費用を指します。交通費や出張手当はもちろん、社員旅行や社内イベント、食事補助なども条件さえクリアすれば「福利厚生費」として計上可能です。とはいえ、どの . 法人の経営者が知っておきたい「交際費」の基礎知識!「交際費」の範囲や損金算入について解説 | 神戸市の税理士・公認会計士/確定申告・顧問・料金 . 「交際費」とは. 社内 交際 費 と は菜々緒 劣化

うさぎ の ふん 肥料交際費とは、事業をスムーズにおこなうために、取引先と飲食したり、贈答品を提供したりした場合に生じる支出です。 一般的に、交際費は取引先に関する支出と思われがちですが、社内の従業員に対する支出を含むことがあります。. 交際費の上限額とは - Tokium(トキウム). 交際費の上限額とは、税務上で損金算入できる金額のことで、会計上は上限はありません。交際費のの税務上の上限額は資本金1億円以上の大企業なら50%、中小企業なら800万円、個人事業主は上限なしです。この記事では交際費の上限の考え方を図解で丁寧に解説します。. 接待交際費の上限|個人・中小企業・大企業のルールを解説 - ジンジャー(jinjer)| クラウド型人事労務システム. 接待交際費を損金として算入できる金額には上限があります。上限額は、企業の規模によって異なり、「800万円まで」「接待飲食費の50%まで」などと定められています。この記事では、企業規模別の接待交際費の上限や、計上時の注意点などを紹介しますので参考にしてください。. 社内 交際 費 と は交際費の範囲 | 法人税 - 税務研究会. 社内 交際 費 と は交際費の範囲.

冗長 な 文章つまり会議費であるかどうかは、常識的な範囲のものであり、要件は以下のとおりです。. ①真に会議の実質を伴ったもの. 当然のことですが、その集まりが、真に会議・商談を目的としていなければいけません。. ②社内又は通常会議を行う場所であること . 社内交際費、ランチミーティングなら必要経費にできる。 | 主婦が青色申告. いくらでも飲食代を、接待交際費として使えるのは、個人事業主の特権です。 しかし、取引先不在の、いわゆる社内交際費では、必要経費として認められません。 事業主と従業員だけでの飲食代を、事業の経費にするには、条件があります。. プレミアム ツム で スキル 24 回 出せる ツム

手錠 の 鍵 は マンコ の 中福利厚生費とは?その定義と具体例、適正額や仕訳方法をくわしく解説. 1-3. 交際費との違い. 上記のように、法定外福利は明確な定義がない上に、非常に多岐にわたっているため判断が難しいものです。 中には「福利厚生費か交際費か、どちらで扱えばいいのか」を迷ったり、「福利厚生費としては認められないので、交際費として計上しよう」と処理されるケース . 贈答品を経費にする場合のルール!種類、勘定科目や注意点. 社内 交際 費 と は交際費として経費計上. 社内 交際 費 と は贈答品は渡す相手によって勘定科目が異なりますが、基本的には交際費を使って経費計上します。. 社内 交際 費 と は事業に関わる人への支出だからです。. 取引先や得意先への手土産、お中元、お歳暮の費用、得意先へのプレゼント、慶弔費用は交際 . ご祝儀は会社の経費にできる?慶弔費の勘定科目を解説 - ジンジャー(jinjer)| クラウド型人事労務システム. ご祝儀や香典といった慶弔費は経費として処理することができます。. ただし、渡す相手によって勘定科目が変わることや、経費とするためにはいくつかの条件がある点に注意が必要です。. 1‐1. 経費として処理できるのは事業に関係のある相手のみ. 慶弔費 . 社内 交際 費 と は手土産代の勘定科目とは? 経費にできないケースや会計処理の注意点を解説 | 経営者から担当者にまで役立つバックオフィス基礎知識 | クラウド . 出典:国税庁「No.5265 交際費等の範囲と損金不算入額の計算」 飲食以外を交際費として損金算入できるのは、資本金1億円以下の企業です。また、資本金1億円未満の企業でも、800万円の上限があるため、無制限に損金算入できるわけではないことを覚えて . 社内 交際 費 と は忘年会や懇親会は交際費になるのか? - 走るcpa. 社内 交際 費 と は交際費の定義. 社内 交際 費 と は交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為(以下「接待等」といいます。)のために支出する費用をいいます。. 接待交際費とは?経費に「該当する・しない」や上限など、仕訳例で解説 | 法人カード活用ガイド - ビジネスカードの三井住友visaカード. ただし、社内における特定の取締役や社員を対象とした費用に関しては、社内交際費に該当する場合もあるため注意が必要です。 接待交際費に該当しない支出. 先述した接待交際費の例とよく似た支出であっても、接待交際費には該当しないケースもあり . 接待交際費を中小企業が処理する際の交際費の範囲や特例措置を解説 - ジンジャー(jinjer)| クラウド型人事労務システム. 社内 交際 費 と は2. 社内 交際 費 と は接待交際費における中小企業の特例措置. 交際費は、全額が法人税の損金(税務上の経費)扱いにはなりませんが、中小企業(資本金または出資金の額が1億円以下となる企業)の場合、接待交際費として年間800万円を上限とした損金算入が特例として認め . 社内 交際 費 と は【No453】令和6年度税制改正大綱~ 交際費等の損金不算入制度の拡充 | 税理士法人FP総合研究所. (注)「接待飲食費」とは、交際費等のうち飲食等のために要する費用(社内飲食費を除きます。)であって、帳簿書類に飲食費であることについて記載されているものをいいます。 (5)インボイス制度下における飲食費に係る金額基準の判定. お茶やコーヒーなどの飲み物を経費計上する際の勘定科目│個人事業主プラス. その際の代金は「会議費」として処理できます。 来客用として購入した . 取引先やお客に対して準備した飲み物については、「接待交際費」などの勘定科目を使って処理することになります。 事業主の分はどうなる?. 処理に注意!社内に対する「交際費」とは??|経理界のホームラン王?! ノボルの経理スコアブック|経理部の悩み・課題を解決する【経理の薬】. 社内 交際 費 と はある企業で大規模な社内コンベンションが行われましたが、そのコンベンション自体は社内研修の要素も強かったため、会場費等の経費は交際費ではない経費(会議費等)として計上しました。しかし、そこで昼食として出されたお弁当が問題になりました。. 社内の者だけで飲食した場合に、社内交際費と給与になる線引きは何です- 財務・会計・経理 | 教えて!goo. 社内のものだけで食事をした場合(会議や忘年会等ではない)には、社内交際費や給与になると聞きました。そこでどうしても理解でいないことがあります。社内の者だけで、飲食をした場合だと、どのような場合が社内交際費で、どのような場合. 福利厚生費とは?定義や類語との違いから非課税要件まで解説. カッコ内引用:No.5261 交際費等と福利厚生費との区分|国税庁. 一方、福利厚生費はあくまで社内向け、従業員に対して使う費用です。 例えば、費用を使う目的が社外との交流の場合、福利厚生費には計上せず、交際費に計上します。. 接待交際費とは?経費にできる条件や仕訳の解説 | クラウド会計ソフト マネーフォワード. ツイッター フォロワー 数 合わ ない

接待交際費とは、事業に関わる人に対して接待や謝礼をするときに支払った費用のことです。経費計上が可能な費用のため、接待交際費にできる支出とできない支出の範囲について正確に知っておくことが求められます。 間違えやすい勘定科目として、会議費や接待飲食費が挙げられます。. お菓子代、お茶代の経費処理~仕分け時の判断基準、勘定科目. 社内 交際 費 と は会議費;社外の人との商談、社内の打ち合わせや会議で出すお菓子代、お茶代 . 社内 交際 費 と は場合や、打ち合わせを喫茶店等で行った場合の費用も、会議費として計上可能です。会議費と接待交際費との判断基準は、目安として5000円以下であれば会議費として計上する . 社内 交際 費 と は